こんにちは!1000万円貯めた専業主婦のAIです。

このブログが家計に悩みを抱えている方の参考になれば嬉しいです(^^)/

この記事ではオリジナル家計簿を使った家計管理の手順を順番に解説していきます!

- 家計管理につまずいている方

- 貯金をしたい方

はぜひ最後まで読んでみてくださいね♡

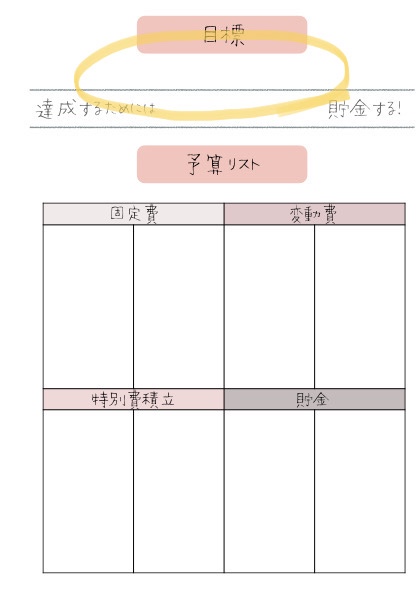

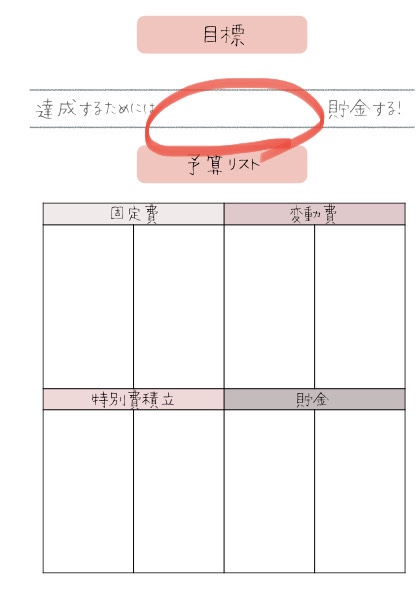

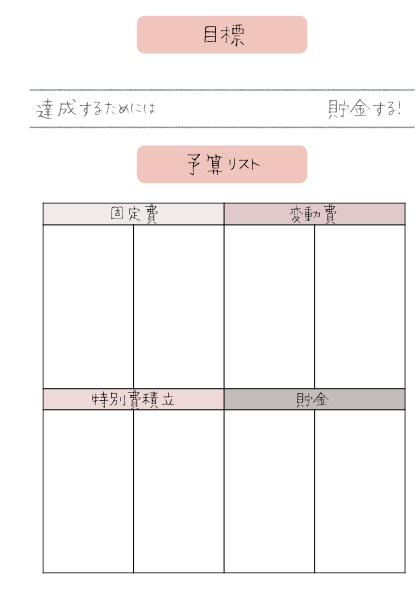

目標をたてよう!

家計管理、日々のモチベーションを保つために目標を設定します。目標はどんな形でもいいです。

- 年間○○円貯める!

- 年間貯蓄率を○○%にする!

など自分が頑張れる目標を設定します!

使い方

この目標を1ページ目の目標の上の行に書きます。

そして、その目標を達成するためにどういう方法でいくら貯金すればよいか計算します。これを目標の下の行に書きます!

実例

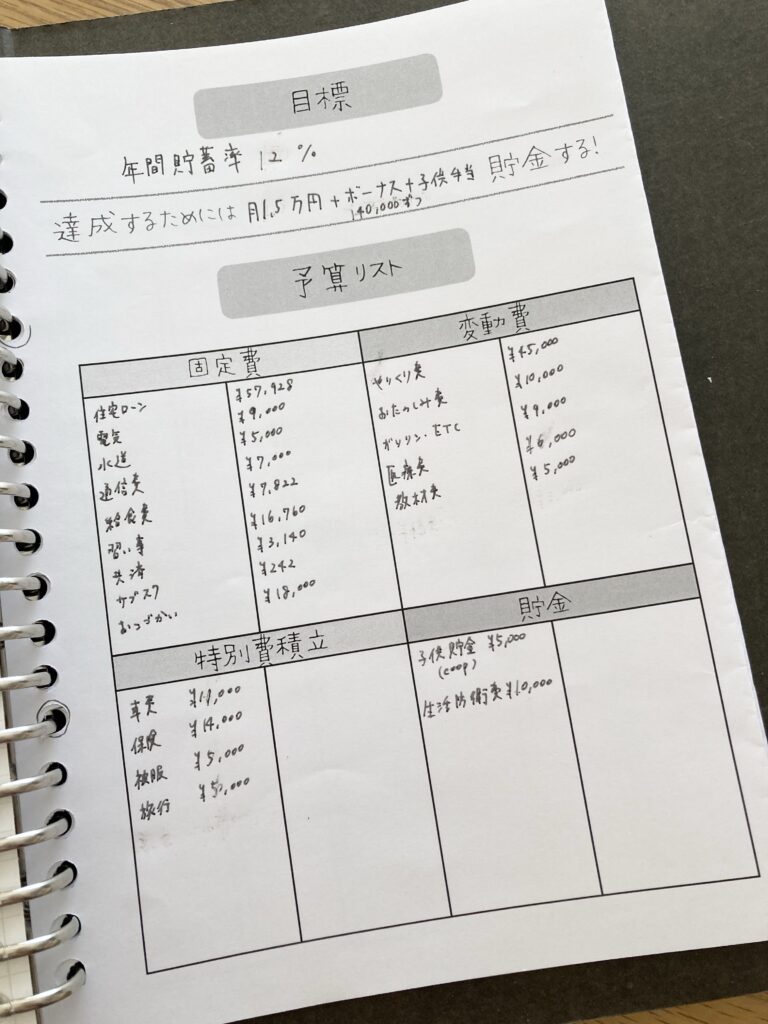

私の2023年の目標は年間貯蓄率12%を達成するです。

そのためにすることは、

- 月1.5万円先取貯金

- ボーナス(夏・冬)から14万円づつ先取貯金

- 子ども手当全額貯金

です。

もちろんこの目標以上に貯金出来たらしていきます!最低でもこのラインは貯めるという目標です(^^)/

【重要】年間特別費の予算を決めよう!

次に年間特別費予算表を使って、特別費の予算を書いていきます。

使い方

何月に、いくら必要なのかを書いていきます。

各月の計を出し、年間でいくら必要なのかも計算して各月の一番下に書いておくといいですね。

左側に予算、右側には実際にかかった費用を書きます。予算を準備できた時点で左側にチェック☑を入れます。

年の途中に冠婚葬祭などの特別費が必要になる場合がありますよね。

その時はその都度書き足して使ってください。

うちの特別費の概念は「固定費」、「変動費」以外の支出です。

例えば

- 美容室代、被服費などの支出

- 固定資産税などの税金

- 誕生日などのイベント費

年間特別費が書けたら、それぞれの項目を

- 毎月の積立で払う

- ボーナスで払う

- 年末調整などで払う

のか分けていきます。マーカーを使って色分けするとわかりやすいです!

この特別費が家計管理の要と言っても過言ではありません!

家計管理をするにあたって、特別費を無視することはできません。月の生活費を予算内に収めることが出来るようになっても、年払いの保険料を払わないといけない…となっと場合、どこから出しますか?結局貯金を切り崩して支払いをすることになります。

特別費は毎月かかるお金ではないけれど、1年に最低1度はかかるお金です。ここの予算をはじめから考えているのといないのでは雲泥の差です。

どんなに特別費が大事かは【家計簿】特別費を制すると家計管理はちょろい!その理由は?の記事でも語っておりますので、ぜひ読んでみてくださいね!

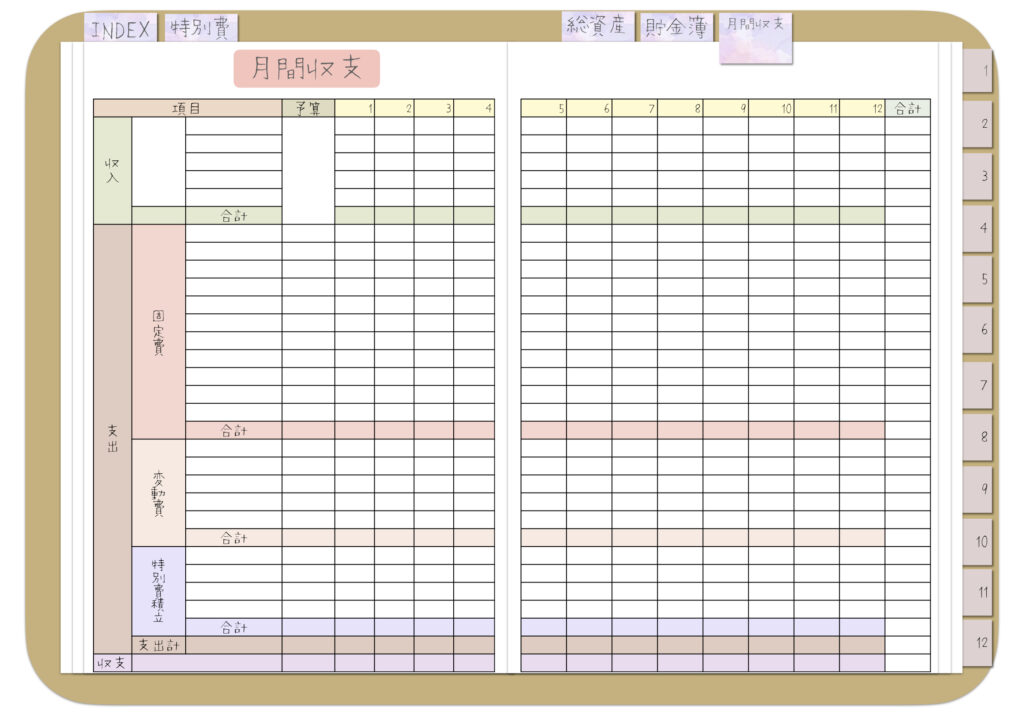

予算リストを作ろう!

うちの家計簿では、毎月同じ生活費で暮らせるように、月の予算リストを作ります。

書き出すのは

- 固定費

- 変動費

- 特別費積立

- 貯金

の4項目です。

まずは固定費と変動費を書き出します。そして、手順2で書き出した年間特別費の中から、毎月積み立てて払うものを「特別費積立」の欄に書きます。最後に手順1で書いた貯金額を記入します。

この時点で毎月必要なお金がわかります。

月収と照らし合わせて、合計額が赤字になるようなら支出を減らせる項目がないか検討します。

おすすめの見直し項目

- スマホ

- 保険

- 車

- サブスク

固定費は1回削減するとずっと効果が続く項目なので見直しをおすすめします!

変動費を節約するのは本当に大変💦日々の節約意識が必要になってきます。

私もやってます!おすすめの固定費削減方法

実際に私がやってみた固定費の削減方法をいくつか紹介します!

スマホをdocomoから楽天モバイルへ

まずはスマホ代を節約しようと楽天モバイルに乗り換えました。改悪されて今は最低ラインの月額が980円(税別)~になっていますが、私が乗り換えたころは1GBまではなんと0円でした!

普段家で過ごしているタイプなので家ではWi-Fiにつないでいるし、1GB使えれば十分なのでスマホ代0円は魅力的!

docomoを使っていたころも契約が神プラン時代のだったので月3000円程度でしたが、それが0円になると年間3.6万円の節約になります!

そして楽天モバイルに乗り換えてよかったのは、万が一1GBを超えてしまっても楽天ポイントで支払えるので、現金が減らないこと。ポイントも今の時代、お金と同様に使えてとても価値のある物ですが、現金ほど使える場所は少ないですもんね。現金を減らさないで済むことがとてもいいなと思っています!

ただ、スマホはつながりにくかったら困るので、電波の具合はどうなんだろうと少し心配でした。でも実際使ってみて1年経ちまずが、全然困ることはなかったです。これからもっとエリアが拡大していくといいなと期待しています(^^)/

楽天モバイルに乗り換えて固定回線も楽天ひかりへ

楽天モバイルに乗り換えたことでそれまでdocomo光を使っていたんですが、月額5000円以上払っていたんです。それが無料!それだけで年間6万円以上節約できます!

キャンペーンは1年間限定で無料になるというものなのですが、それでもdocomo光より月額使用料はお安くなるのでオールOK!ということで契約しました。

こちらも1年間利用してみましたが速度も快適で、何不自由なく使えています!

保険の見直し

加入していた貯蓄タイプの保険を解約しました。そして解約返戻金を教育費として貯金しました。

そもそもその保険を契約した時には学資保険の代わりに保険で積み立てませんか?という事で…当時私が確認をしなかったのがいけなかったんですが、契約したあとに払い込んだ額よりも解約返戻金が少なくなること知りました。確かに保険としての役割+貯蓄なのだから仕方ないのかもしれません。でも思っていたのと違う…となってモヤモヤしていたんですよね。

貯蓄タイプの保険に加入したことがある方はわかるかもしれませんが、そういう保険は早い段階で解約すると本当に損します。10万円払い込んでも2万円くらいしか返ってこなかったり…なので解約するのをためらっていました。

その私がなぜ解約したかと言うと、両学長のYouTubeや本を読んで納得したからです。この先10年以上その保険に払い続けるより、今すぐ解約して投資するなり教育費や生活防衛費として貯金した方がいいと思いました。

車の保険の見直し

車の保険料も毎年更新のたびに数社から見積もりを取って比べています!

夫に任せていた時はディーラー提携の保険に数年入っていました。その頃の保険料は9万円超え!さすがに高すぎる!という事でもっとお安く契約できる自動車保険を探しました!そしてなんと6万円もお安くなったんです☺

詳しくは【固定費節約】年間6万円減!自動車保険更新のお知らせが届いたらしてほしいこと!こちらの記事を見てみてください。

その時から毎年お世話になっているのはほけんの窓口インスウェブです。

家計簿記入or袋分け家計簿で生活にかかるお金を把握しよう!

ここまで終わったら、いよいよ家計簿をつけます。または、袋分け家計簿で予算内で生活します!

袋分け家計簿メインの簡単な方法で家計管理したい方はここのステップはこちらの記事を参考にしてください☺

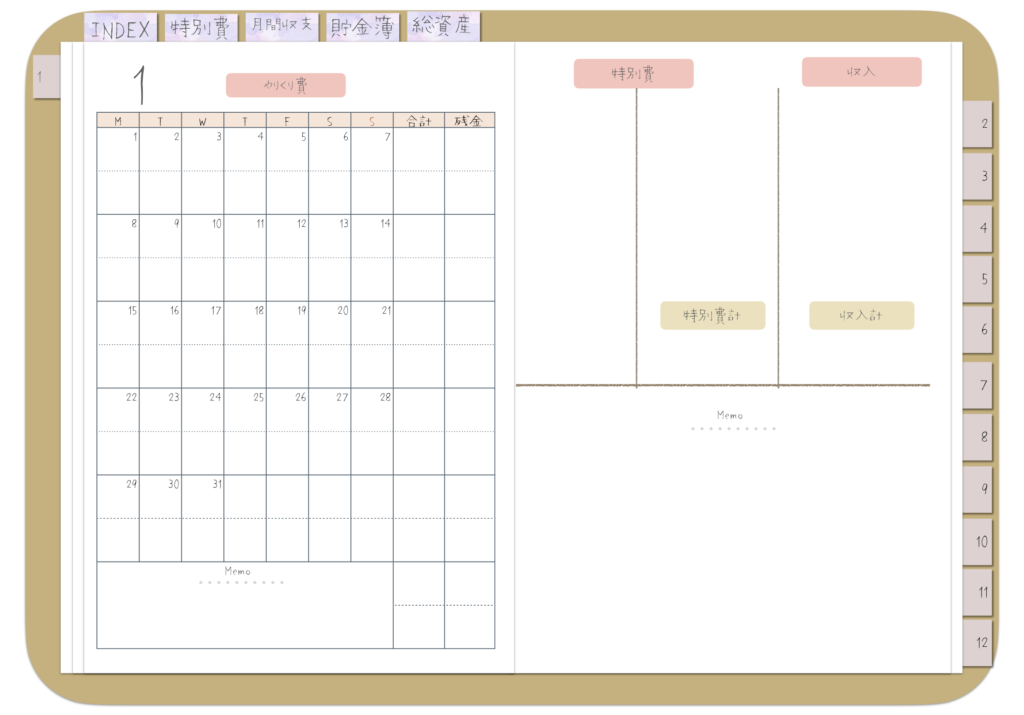

うちのこと家計簿フォーマットでは週に1回、やりくり費とその他の生活費を集計します。また、右ページには特別費の支出を記録する欄もあります。

1週間が終わったら、使った金額の合計、残高をそれぞれの欄に記入します。メモの欄も大きめに作っているので、ノーマネーデーをメモしたり、振り返りに使ったりしてみてください♥

そして、月末には月間収支表に記入します。

家計簿はあくまでも家計管理のための手段です。私は袋分け家計簿だけで管理していた時期も数年ありましたが、今は子供たちの成長などで家計に変化があったので、ここ数年は家計簿をつけるようにしました。そして、お金の流れを把握したり、何にいくら使っているのかを意識するようにしたり、毎月振り返りをしたりしています。

マネーフォワードMEに口座やカードを連携しておけば、手順5で書き出す資産の確認も出来て便利です!

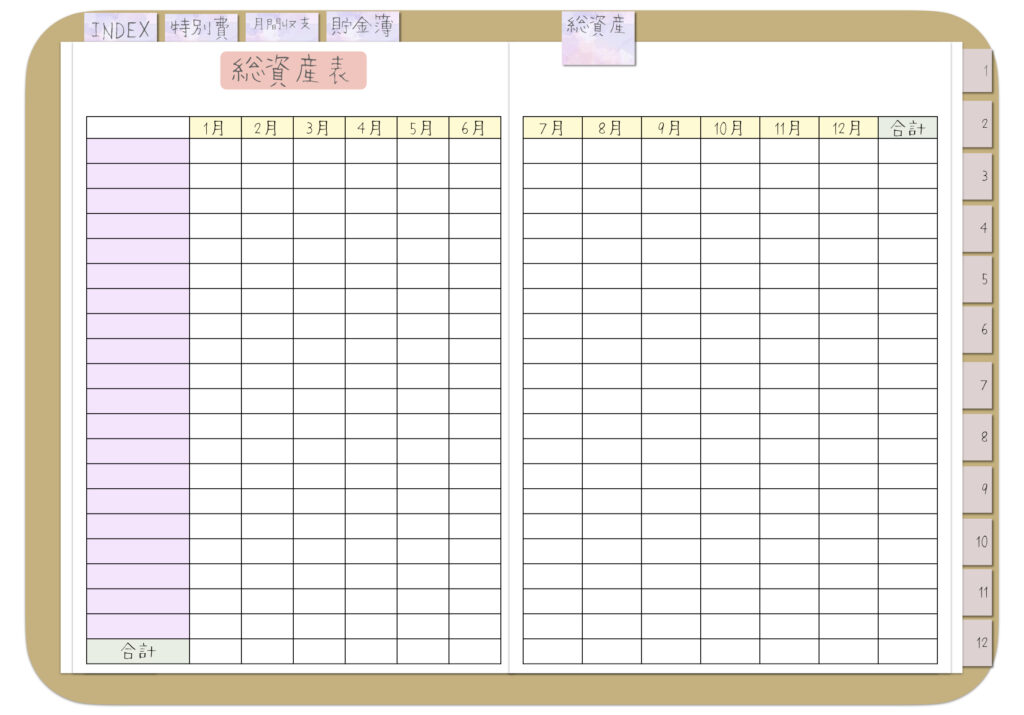

総資産表&貯金簿に記録しよう!

月末は総資産表と貯金簿の記入をしていきます。

貯金簿はその月に貯めたお金を記録していくことでモチベアップにつながるのでおすすめ!

そして大事なのが、総資産表です。

総資産表では家中のお金がいくらあるのかを把握するのが目的です。特別費が多い月は貯金していても資産はマイナスになっていることもあるので、全体のお金の流れを把握するためにも必ずつけます。なんなら家計簿をつけなくても総資産表さえつけていればOKじゃないかなというくらい重要だと私は思っています!

家計簿を続ける自信がない方は月に一度、総資産表だけでも書いてみてください!順調に資産が増えていれば、そのままの家計管理でもきっと大丈夫。逆に減り続けていれば、家計管理を見直す必要ありです!

【ズボラさん必見!】1分でできる!家計簿のつけ方!で詳しい書き方を説明しています!

終わりに

家計管理は何のためにしたいんだろう?と考えたことはありますか?

家計管理をはじめて10年以上経ちますが、これは結構大事なことだと感じています。私の場合は「家族と幸せで楽しい暮らしをする」ために家計管理をしっかりやりたい!

家計簿をつけることが目的にならないためにも、過度な節約で疲れないためにも、人の物差しで測らないためにも自分の中の「何のために?」は大事です。

12年間、いろんな家計簿に手を出して試行錯誤の末完成した家計簿フォーマットを無料で配布しています。ダウンロードは【2024年版】家計簿無料配布!1000万貯めた専業主婦が作った家計簿!から出来ます!

家計簿をつけるにはモチベーションが大事です!一緒に家計管理をしながらモチベーションを保っていきましょう!

Instagramでは毎週の家計簿締めや、毎月の収支報告をしています!YouTubeではお給料ルーティンを投稿しています!よかったらフォロー・チャンネル登録お願いします!

インスタグラム・YouTubeしてます。

フォローしていただけると嬉しいです(^^♪

▽レビュー系Instagram

@___toys_18811

▽家計管理系Instagram

@uchinokoto___

▽家計管理YouTube

うちのこと家計管理チャンネル

最後まで読んでいただきありがとうございました(^^)/